咨询电话:13260972320

核医药,也被称为放射性药物或核素药物,是一种具有放射性的药品,由放射性同位素搭配专门定位特定器官及组织的分子试剂组成。它在影像诊断及临床治疗中发挥着重要作用,目前广泛应用于肿瘤诊疗、心肌显像、神经退行性疾病早期发现和炎症组织显像诊断等领域。

一、行业概况

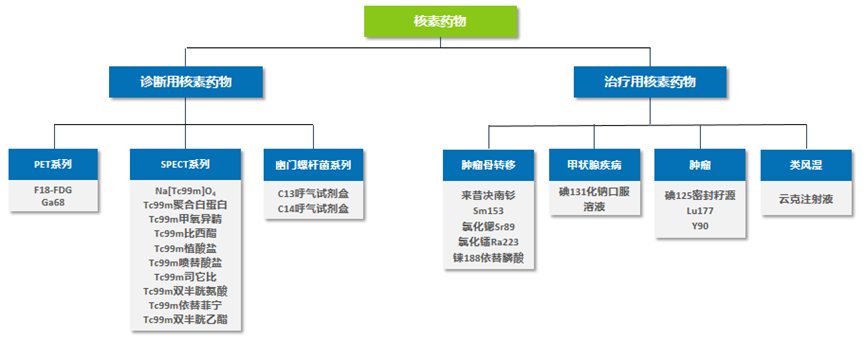

中国核医药行业产业链长,各个环节都具备高度专业性和技术壁垒。上游产业主要涉及医用放射性同位素的制备和生产,现阶段国内医用放射性同位素主要依赖进口,面临供应不足的难题。中游产业则包括放射性药物的研发、生产和配送,这一环节已经进入高产期,发展势头迅猛。下游产业则主要涉及医疗机构对核医药产品的应用,国内渗透率相对较低,但可拓展空间巨大。

二、市场现状

上游供给情况:医用同位素生产方式主要分为反应堆、加速器和同位素发生器三种,其中反应堆是主力军,80%以上的医用同位素由反应堆辐照产生。中国目前共有5座研究反应堆可用于医用同位素的制备和生产,但缺乏商用专用堆。因此,国内医用同位素主要依赖进口,价格昂贵。不过,随着秦山核电拥有国内唯一的两台商用重水堆为医用同位素生产提供便利,以及中核高通宣布国内首条年产能千条级锗镓发生器生产线全面建成投产,我国核素自主供应正在逐步发展。

企业核药获批上市情况:国内放射性药物研发与生产企业面临技术壁垒高、受核素供给影响大等挑战。因此,国内放射性药物大部分为国外上市多年的仿制药品种,同质化较为严重。截至2024年2月,中国NMPA共批准72款核药产品上市(包括仿制药,不包括呼吸试验药盒及放射免疫制剂)。其中,创新核药的发展空间广阔,截至该时间点已有3款创新药获批上市。

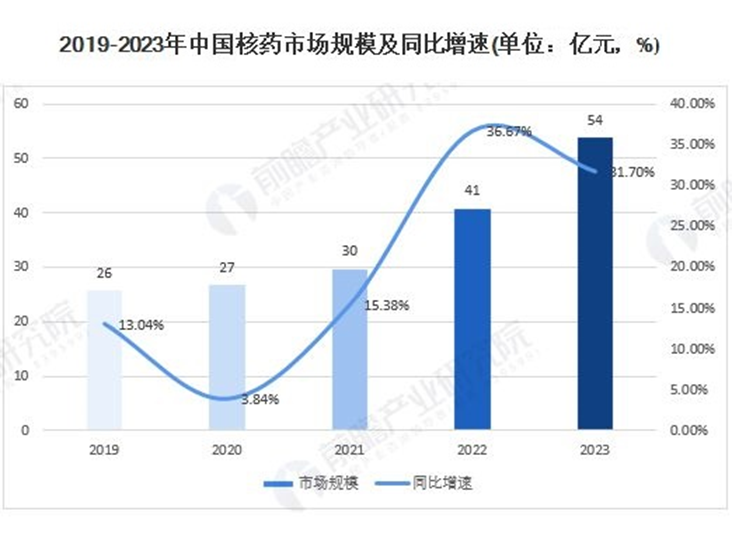

市场规模及增速:近年来,中国核药市场规模持续增长。据Frost & Sullivan数据,2017年中国诊断和治疗核药市场规模为22亿元,2021年市场规模已经增至30亿元,年复合增速达9%。2021年至2023期间,中国核药市场规模年复合增速更是高达21.64%。预计到2025年,中国核药市场规模将达到93亿元,2030年有望突破260亿元。

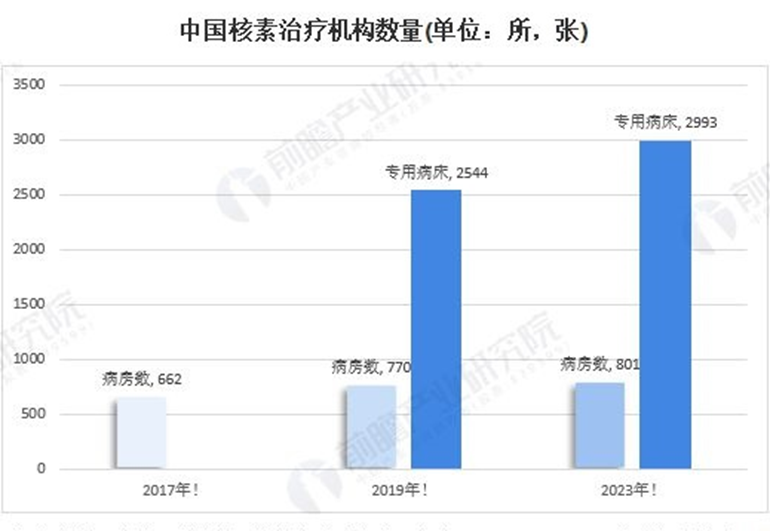

医疗机构应用情况:随着核医学技术的不断发展和普及,越来越多的医疗机构开始应用核医药产品。据中华医学会核医学分会普查数据,2023年全国开展核素治疗的医疗机构达到801所,设有核素治疗专用病床2993张,较2019年增加449张,同比增长17.6%。同时,全国使用单光子药物的医疗机构占比达到66.7%,使用正电子药物的医疗机构占比达到55.0%。

三、竞争格局

中国核医药行业已经形成了双寡头竞争格局,以中国同辐和东诚药业为主导。2023年,中国同辐在显像诊断及治疗用放射性药物领域实现营业收入16.83亿元,同比上升15.3%,占当年核医药市场规模的31.16%;东诚药业核药业务板块收入10.17亿元,同比增长11.20%,占当年市场规模的18.83%。此外,远大医药等企业在核药领域也具有一定的市场份额。

四、发展前景及趋势

自主供应走向正轨:随着国内医用同位素生产技术的不断进步和自主供应能力的增强,中国核医药行业对进口同位素的依赖度将逐步降低。根据《医用同位素中长期发展规划(2021-2035年)》,到2025年,一批医用同位素发展的关键核心技术将取得突破,实现常用医用同位素的稳定自主供应。

创新药研发创制加速发展:随着靶向放射配体疗法与诊疗一体化的发展,创新核药治疗肿瘤的疗效日益凸显。未来,中国核医药行业将加速创新药的研发创制进程,推出更多具有自主知识产权的核药产品。

市场需求将进一步增大:随着PET-CT等大型医疗设备配置数量的增加和新的治疗类核药的研发获批,中国核医药行业的市场需求将进一步增大。同时,随着国家对核医学行业的支持力度不断加大和政策的逐步完善,中国核医药行业将迎来更加广阔的发展前景。

五、结语

中国核医药行业作为一个具有广阔发展前景的新兴产业,在政策支持和技术进步的推动下正逐步从依赖进口转向自主研发。未来,随着自主供应能力的增强和创新药的加速研发创制,中国核医药行业将迎来更加蓬勃的发展。